期权策略 |什么是 Detla 中性策略和对冲?

一个

什么是 Delta 中性策略和对冲?

在谈论 delta 中性策略之前,我们必须先了解 delta 是什么。

事实上,Delta 在我们之前的很多战略话题中也被提及。 Delta 是标的价格变动 1 个单位与期权价格变动的比率。用公式表示:Delta=期权价格变化/标的价格品种。比如Delta为0.5,表示标的价格变动1元,期权价格变动0.5元。

比如上图中,行使期权为73000的沪铜看涨期权的Delta为0.4807,表示沪铜2106合约上涨了1个1点,价格CU2106C73000 的数量增加了大约 0.4807。

对于delta值,它具有以下特点,一般期权市场软件也可以显示期权delta值,如上图所示。

(1)看涨期权的 delta 值为正(介于 0 和 +1 之间),因为当标的价格上涨时,看涨期权的价格也会上涨。

(2)看跌期权的 delta 值为负数(介于 -1 和 0 之间),因为当标的价格上涨时,看跌期权的价格会下跌。

什么是Delta如何使用?

首先是评估当前仓位是看涨还是看跌。在简单的单腿策略中,判断组合的回报方向非常简单,但一旦涉及多个组合,甚至不同的开盘方向Delta都被用来判断组合是看涨还是看跌。一般来说,正的 Delta 表示看涨,而负的 Delta 表示看跌。

第二个是计算对冲量。简单来说就是利用Delta目标的空头头寸对冲期权的多头头寸。我们后面要讲的Delta中性对冲,就是利用这种对冲比率关系。

第三,Delta 近似值也可以看作是虚值。期权成为价内期权的概率。一般来说,平价期权的Delta绝对值约为0.5,这意味着平价期权在到期后有大约50%的概率成为平价期权.

深度失值合约Delta的绝对值小于0.1,这意味着深度失值合约变为实值的概率小于10%过期。

那么,什么? Delta中性策略和对冲呢?

1、Delta 对冲

例子:T日投资者卖出2手未平仓铜期货看涨期权(Delta0.5),同时买入1手标的期货合约。应该是注意到标的期货合约的 Delta 为 1。

T+1,当标的期货合约涨100元,跌100元时,组合的盈亏是多少?

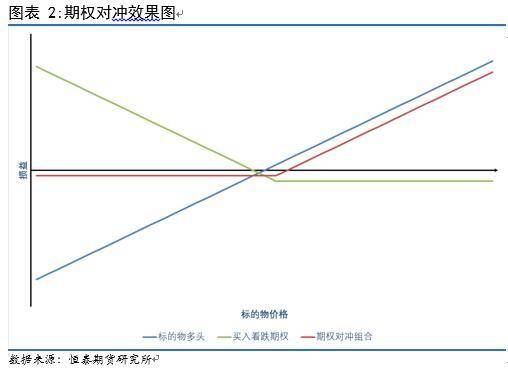

我们发现无论是涨还是跌,都对持仓的盈亏没有影响。原理是期权头寸的Delta等于标的期货的Delta,一个为正,一个为负。也就是说,标的期货中损失的金额正好被期权中的利润所抵消,反之亦然。这种通过期权头寸的Delta计算出标的期货需要做空或卖空的数量,从而从标的方向对冲风险,称为Delta对冲。由于期权价格受多种因素影响,标的方向被套期保值。风险,其实可以达到做多或做空波动的目的,或者赚取时间价值。

2、Delta 中性策略

这个仓位Delta为0或者接近0的投资策略,我们称之为Delta中性策略。例如,平价看涨期权合约的 delta 为 0.5,平价看跌期权合约的 delta 为 -0.5,同时买入两种期权的结果Delta中性位置。同时买入同一个标的物的同价位看涨和看跌期权是一种非常流行的 delta 中性期权交易策略,也就是我们常说的多头跨式。当标的价格大幅上涨或下跌时,都可以获利。

以下是构建 Delta 中性策略的几种方法:

两个

Delta中性策略的目标是什么?

Delta 中立策略有什么好处?为什么选择 Delta Neutral Trading?

首先是利用时间衰减的特性来赚取时间价值。由于 delta 为零的头寸不受标的价格微小变化的影响,但期权溢价仍受时间衰减效应的影响,因此溢价会随着时间的推移而降低。

其次,利用波动率的上升和下降,当标的价格没有显着变化时,Delta中性头寸可以从波动率的变化中获利(这里是为了赚取Vega收入)。

同样,您可以构建一个爆炸性的期权交易策略。尽管 Delta 中性头寸不受底层证券微小变化的影响,但您可以利用底层证券价格的大幅波动来获利,而 Delta 将与底层证券价格变化同向移动。位置的变化,使得任一方向的位置变化都能得到奖励(Gamma对位置的影响不容小觑,需要注意)。

总而言之,期权中的Delta中性策略是一种可以通过不断调整来尽量避免股价波动对头寸影响的方法。管理您在 Theta、Vega 和 Gamma 以及其他希腊字母中的头寸,选择有利因素并赚取利润。

三个

如何进行 delta 中性对冲?

由于期权的Delta不是固定的,它会随着标的价格、波动率、时间等因素的变化而变化,使原来的Delta-neutral组合会向一侧倾斜,需要对其进行调整。持仓使Delta保持在或接近中性期货与期权对冲,取决于调整是在固定时间、固定价格,还是在偏离一定范围时动态调整,Delta对冲可分为静态对冲和动态对冲。

静态对冲。静态对冲是指初始持仓的Delta设置为0后,不再调整。如果平仓前不调整仓位,一般用于普通期权投资。

动态对冲。动态对冲是指投资组合偏离Delta中性状态,通过动态买卖标的资产,使总持仓Delta为0或接近0,需要不断调整持仓。对于期权做市商和场外期权卖家来说,动态 Delta Sex 策略是交易者使用的非常普遍和频繁的策略之一。

在具体操作上,动态delta中性对冲有几种不同的操作方法:

(1)Delta阈值法:提前预设一个看跌期权组合的delta敞口限制敞口。一旦delta敞口超过预设的delta阈值,现货、期货、期权参与套期保值delta 曝光恢复到 0。

难点:设置太小,容易套期保值频繁高买低卖,消耗溢价期货与期权对冲,建议与Gamma相关(Gamma是现货价格变化引起的delta变化。如果Gamma大, delta阈值太小,会加剧频繁的高买低卖)如果太大,投资组合权益的波动性会增加。

(2)目标价门槛法:根据目标价格规律预先设定一个价格门槛,一旦价格突破该价位,即介入现货和期货,期权头寸对冲至使Delta曝光恢复为0。

难点:同上,对冲头寸在大幅波动下来回拍打。建议交易者提前计算达到价格门槛时投资组合可能的盈亏变化。做好准备。

(3)固定时间窗法:提前确定一个固定时间,根据每个时间节点进行Delta对冲处理。固定时间窗法的核心问题是时间间隔问题。长度时间间隔的大小与套期保值频率和交易成本直接相关,时间间隔越短,套期保值越准确,投资组合风险敞口越低,交易成本越高。交易成本与套期保值风险的权衡直接决定了固定时间窗法的套期保值时间区间。

难点:时间窗口间盈亏波动较大,难以控制。

建议:当市场相对稳定时,Delta阈值法是首选。当市场波动时,价格门槛法是首选。固定时间窗法一般不推荐。